Por: Agustín Vargas

- Claroscuros económicos

- Probabilidades de recesión

- Confusa narrativa gubernamental

Vamos hacia el quinto año de gobierno de la actual administración y la economía mexicana sigue sorprendiendo por su gran capacidad de adaptación a las circunstancias sociopolíticas.

Pero más que la economía, es la población la que ha mostrado su fortaleza ante los embates de malas decisiones de los gobiernos en turno, que por su torpeza, ignorancia, intolerancia, ambición y sed de poder, entre otros factores humanos, han hecho de la economía mexicana un queso grouyere, con hoyos por todos lados, que le han impedido tener un crecimiento sólido y sostenido que permita a la sociedad mexicana en su conjunto elevar sus niveles de vida.

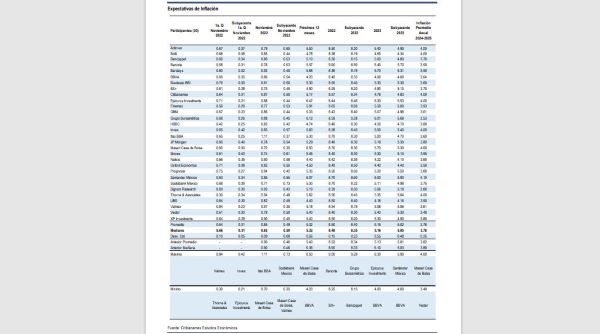

Según opinan los analistas de CIBanco, hay dos formas muy distintas de ver la economía mexicana en estos momentos: lo que los datos económicos dicen que ha ocurrido en este inicio de año y lo que la evidencia empírica histórica advierte que podría ocurrir en los próximos meses.

La actividad económica en México ha tenido un muy buen inicio de año en 2023. En términos generales, los datos recientes muestran un mayor dinamismo respecto al cierre del año pasado. Así, en el primer trimestre de 2023, la actividad económica nacional ha mostrado resiliencia ante un entorno externo complejo.

En gran parte se justifica esta mejora porque la economía estadounidense sigue dando síntomas de recuperación. Además, mantiene una muy favorable evolución en el mercado interno y todavía recibe un importante flujo de remesas familiares.

Los indicadores IGAE de enero, y su estimación oportuna de febrero, muestran desempeños por arriba del 3.0% anual. En el primer trimestre del año el empleo formal sumó 9.7% más puestos de trabajo afiliados al Instituto Mexicano del Seguro Social (IMSS), en comparación con el mismo periodo de 2022.

También, la producción y la exportación de vehículos en México repuntaron más de 8.5 por ciento anual. De acuerdo con el indicador adelantado PMI elaborado por el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) en marzo el sector servicios regresó a terreno de expansión.

El consumo interno está fuerte, con crecimientos promedio en ventas mismas tienda de 8% anual, de acuerdo con datos de la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD).

El Fondo Monetario Internacional (FMI) se sumó a las revisiones al alza respecto a la proyección de crecimiento para México este año. De acuerdo con la última edición del World Economic Outlook, el PIB de nuestro país crecerá 1.8% este año, ligeramente mejor a la última estimación de 1.7 por ciento. Previamente, el Banco Mundial mejoró la proyección al pasarla de 0.9 a 1.5%. Así, es muy probable que el PIB de México pudo haber crecido alrededor de 3.0% anual en el periodo enero marzo.

Oscuros económicos

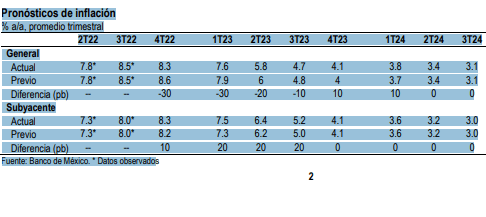

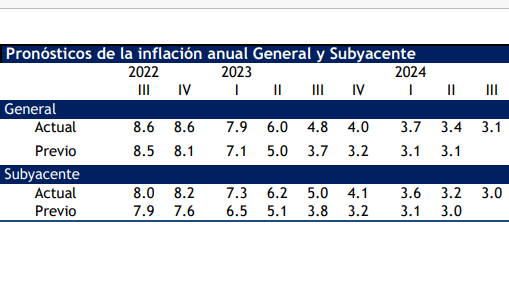

Sin embargo, a pesar de este buen comienzo de año, se espera un menor crecimiento del PIB de México para todo el 2023. La expectativa de los especialistas de CIBanco es una expansión de 1.8% (vs. 3.1% en 2022).

El menor crecimiento esperado se explica principalmente por un deterioro en las expectativas de crecimiento para la economía de Estados Unidos durante la segunda mitad del año y, especialmente, para su actividad industrial.

Esto es, una desaceleración en la segunda mitad de este año. El riesgo de recesión económica está presente en Estados Unidos debido a la larga racha de incrementos en la tasa de interés por parte de la Fed, en su lucha para controlar la inflación.

Incluso estas probabilidades de recesión aumentaron a raíz del tumulto financiero generado por una posible crisis de la banca comercial global. Todavía es muy prematuro para evaluar el verdadero impacto que podría tener en la economía real, a través de una restricción crediticia.

Una efectiva recesión económica en EU afectaría considerablemente al crecimiento de la economía mexicana e incluso también podría romper la tendencia positiva de la moneda mexicana vs el dólar.

Confusa narrativa

La narrativa del gobierno acerca de la economía continúa siendo confusa. Por un lado, se afirma que “va muy bien” basándose en la estabilidad del tipo de cambio, la supuesta ausencia de endeudamiento público y en datos parciales de recuperación de los registros en el IMSS como indicador del empleo. Mientras que, por otro, se ignora la falta de crecimiento, el rezago de la inversión y la resistencia a la baja de la inflación subyacente, entre otros problemas.

En diversas ocasiones se ha argumentado que la estabilidad macroeconómica y la aparente solidez del tipo de cambio es resultado principalmente de dos factores: Uno, de la debilidad de la demanda agregada interna -la suma del consumo y la inversión nacional-, que genera un déficit de la cuenta corriente reducido. El otro es el significativo diferencial de las tasas de interés internas frente a las del resto del mundo, aunado a que la deuda pública ha crecido en los últimos años menos que la de países comparables, economías emergentes.

Respecto a la economía real, se observa que la recuperación del PIB es particularmente lenta. El PIB del 2022 aún está por debajo del 2018 y su recuperación ha sido más lenta con relación a todas las economías emergentes de tamaño comparable. En términos per cápita, el PIB está 5% por debajo de su nivel de 2018. La inversión, el motor que impulsa el PIB de forma sostenible, en 2022 fue menor en más de 8% a la de 2018.

Hasta ahora, los resultados en términos de bienestar social han sido negativos: menor cobertura y calidad de los servicios de salud, más pobreza, menos calidad de la educación y mayor inseguridad pública, entre muchas otras deficiencias.

Todo ello ha sido acompañado de un daño infringido a numerosas e importantes instituciones del Estado, cuyo valor es el de su autonomía y el contrapeso a las políticas públicas, y de numerosas medidas y posiciones y acciones de la administración que violentan los acuerdos con nuestros principales países socios y, así como la certidumbre y la seguridad jurídica de las inversiones nacionales y extranjeras.