Por: Natixis IM

- ¿Cómo llegamos a este punto en términos de tasas de interés y niveles de inflación?

En la raíz de los aumentos de la tasa de inflación que hemos presenciado este año se encuentra la crisis sanitaria del COVID. De muchas formas, el dato de inflación actual es simplemente un derivado de la rotación del equilibrio de la oferta y demanda a través de las economías globales como resultado de los cierres y persistentes impactos de las medidas del gobierno, corporaciones e individuos para limitar la propagación del virus. Si bien algunos participantes del mercado argumentaron este año que las políticas fiscales divergentes han conducido a rutas divergentes en la inflación, hemos visto cada vez más como las presiones inflacionarias aumentan en todas las latitudes incluso en economías que reaccionaron con medidas fiscales de apoyo menores tanto en tamaño y composición. Una característica que define la recuperación ha sido el marcado giro en los patrones de consumo lejos de los servicios y hacia el sector de bienes. La robusta demanda se enfocó predominantemente en bienes que debían cubrir un área de oferta severamente restringida. Sin duda, los problemas de gestión de inventarios escasos, en conjunto con la operación de la cadena de suministro, distorsionaron los flujos comerciales globales y limitaron las rutas globales de entregas, con pedidos de pánico que jugaron un papel creciente en estas presiones inflacionarias, pero en el centro de estos problemas se encuentra la crisis sanitaria. A medida que la amenaza del COVID se desvanece, estas presiones probablemente desaparecerán de la economía global.

Las tasas han sido ciertamente un tema fascinante en semanas recientes. El extremo frontal de la curva ha atestiguado una masiva reapreciación de expectativas hawkish de los mercados hacia las políticas, con datos de inflación radicales y algunas señales de preocupación de los bancos centrales que impulsan el fin de los estímulos en las economías globales. En tanto, los ajustes más agresivos han conducido a una narrativa de que las perspectivas de crecimiento a largo plazo se mantendrán. Ofrecemos otra perspectiva del confuso aplanamiento en las curvas globales recientemente: existe un exceso enorme de ahorros globales y simplemente demasiados ahorros que buscan muy pocos activos de calidad. Si bien las perspectivas de crecimiento siguen siendo robustas y la inflación aumenta, el colapso de las tasas a largo plazo parece ser exactamente la reacción equivocada de los mercados de tasas. Pero la cantidad de capital que busca rendimiento y duración es enorme por parte de los ahorradores, fondos de pensiones, aseguradoras, fondos patrimoniales soberanos y muchas otras bases de inversionistas. Este desequilibrio es probablemente una contribución clave a algunas de las medidas desconcertantes en los mercados de tasas que parecen no lograr avanzar significativamente al alza.

- ¿Dónde nos encontramos en el ciclo de tasas de interés de cara al 2022? ¿Qué van a hacer los principales bancos centrales en términos de tasas de interés / Estímulos cuantitativos, etc.? [Fed, BdJ y BCE]

Todavía es demasiado temprano en el ciclo de tasas, aunque ha habido una clara divergencia en expectativas de políticas en los principales bancos centrales. Los bancos centrales de Mercados Emergentes han estado realizando ajustes netos durante todo el 2021. En el mundo desarrollado, el Banco de Inglaterra sorprendió a los mercados al no elevar las tasas en su reunión más reciente después de sugerir que el alza era probable. Un alza antes de fin de año es aún probable luego de casi 4 más ya consideradas por los mercados en 2022. Por otro lado, los demás bancos centrales probablemente van a retirar flexibilidad a un ritmo muy lento, y en caso del Banco de Japón probablemente esto no suceda en todo el año próximo. Incluso en BCE, donde los mercados han descontado casi 30 puntos base de alzas para fines del 2022, es poco probable una postura hawkish como la que actualmente esperan los mercados. La Fed acaba de anunciar un recorte a las compras de activos que continuará brindando flexibilidad hasta mediados de 2022. La Fed explícitamente también separó el tapering del alza de tasas. Si bien los mercados han descontado casi 2.5 alzas de la Fed en 2022, el mayor riesgo el año próximo no es el ajuste de los bancos centrales, sino que los mercados se vean forzados a una postura dovish y a no considerar la excesiva postura hawkish que se ha acumulado en semanas recientes. Aunque podríamos ver ciertos ajustes de los bancos centrales globales en 2022, el mercado parece ser demasiado agresivo con el descuento actual.

2.1 En el caso específico de la Fed, ¿Anticipan un alza de las tasas de interés de la Fed en el 2022 o creen que esto solo pasará hasta el 2023?

Si la inflación se mantiene elevada y aumenta materialmente por una dinámica inflacionaria predominantemente impulsada por el lado de la oferta es posible que la Fed inicie a elevar las tasas a finales del 2022. Pero esto también requeriría una rápida recuperación del mercado laboral y una mejora significativa en la participación de la mano de obra. El nuevo marco de referencia de la Fed, que el mercado parece no haber querido acoger, prioriza la parte del empleo del mandato. La estrechez del mercado laboral este año probablemente ha sido impulsada por temas persistentes relacionados con la crisis sanitaria, pero como vimos durante el ciclo pasado, el empleo al máximo probablemente no se hubiera logrado nunca, ni en 10 años. A medida que la recuperación del mercado laboral continua, las limitantes de la oferta laboral continuarán disminuyendo, ayudando a desalentar las presiones inflacionarias en el proceso. La Fed ha enfatizado que será paciente y dictará políticas con base en datos reales, no en pronósticos. Si bien persiste una incertidumbre significative, parece probable que las primeras alzas ocurran hasta el 2023.

- ¿Qué niveles de inflación en las economías principales son los más preocupantes y por qué?

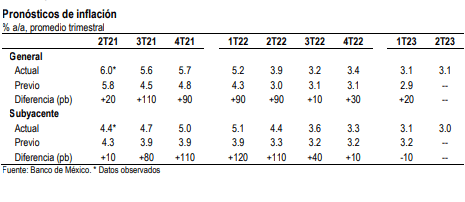

Si bien el aumento de la inflación en EEUU ha sido mayor que en otras regiones, las señales continúan apuntando a que el impulso de dichas presiones procede del lado de la oferta, y a que la mayoría del aumento ya ocurrió, con los recientes datos mensuales y su retorno hacia una tendencia pre-crisis. Aunque todavía podríamos ver algunas sorpresas al alza con la disminución de la variante Delta, al aumento en la inflación no es nuestra mayor preocupación, sino su reacción en términos de política: ¿veremos a los bancos centrales reaccionar agresivamente para aplastar las presiones inflacionarias a costa de reprimir la recuperación? La insistencia de la Fed de ser paciente y adherirse a su nuevo marco de referencia reduce nuestro nivel de preocupación con la ruta de la política en EEUU. Por otro lado, hemos visto mensajes más inquietantes fuera de otros bancos centrales, como el Banco de Inglaterra, y cuestionamos la disposición del BCE de permanecer igual de paciente que la Fed. El mayor riesgo no es la inflación en si, sino una política demasiado hawkish que evite la recuperación. La política monetaria no está preparade para combatir las presiones del frente de la oferta, y un ajuste prematuro si acaso podría restringir la oferta y exacerbar los desequilibrios en vez de remediarlos y debido al tiempo de desfase con el cual la política monetaria opera podría incluso potencialmente convertirse en un obstáculo para el crecimiento después de que el factor oferta deje de ser determinante y las presiones inflacionarias desaparezcan.

- Desde un punto de vista macro, ¿qué economías creen que probablemente van a dar motivo de preocupación en el futuro?

China sigue siendo una considerable duda ya que el gobierno continua en su intento por impulsar a la economía para no depender de la inversión y sí de la demanda interna. Esto ha sido un reto y el crecimiento parece continuar su ralentización ante la ausencia de un apoyo incremental en la política que el gobernó no ha querido proporcionar aún. Una continua debilidad del crecimiento chino y una demanda del consumidor más suave representan un riesgo para las economías que dependen de las exportaciones expuestas a China, en este caso Europa. Dicho esto, esto probablemente va a constituir un viento a favor para el crecimiento en vez de un factor que podría virtualmente descarrilar la economía. El crecimiento va a seguir siendo robusto hacia el 2022 ya que la recuperación continua generalizándose a nivel global.

- ¿Cuáles divisas cree que pueden continuar un mejor desempeño ante el dólar estadounidense en 2022?

Creemos que el dólar se moverá en el contexto de la apreciación. El dólar goza de mejor cotización durante un movimiento de no riesgo, así como cuando el crecimiento de EEUU supera en desempeño a la tasa de crecimiento en el resto del mundo. Un dólar sosteniblemente débil va a requerir que las tasas de crecimiento en el resto del mundo se desempeñen mejor que las de EEUU y que se alinearan con el ciclo de riesgo que vería a los inversionistas salir del espectro y girar hacia activos que no estén en dólares. Esperamos que el crecimiento de EEUU aumente para continuar siendo robusto hacia el 2022, lo cual derivaría en un significativo mejor desempeño de divisas de fondeo del mundo desarrollado como el Yen y Euro ante el dólar. Una resincronización del crecimiento global a la vez que el COVID se reduce, particularmente dentro de economías emergentes podría ser un apoyo para el tipo de cambio de los mercados emergentes, aunque una continua incertidumbre con respecto al crecimiento en China y normalizar los patrones de consumo lejos de los bienes y hacia los servicios podría demostrar ser un viento a favor. El dólar podría seguir actuando con bastante fuerza.

- Con base en su opinión sobre el ciclo de las tasas de interés, inflación, divisas, etc. ¿Cómo va esto a impactar los mercados de renta variable y bonos? Asimismo, ¿Cómo va a afectar a los mercados emergentes [bonos/ renta variable]?

Si bien hemos recibido bastantes advertencias para cuidarnos este año y el 2022, vemos una continua tendencia de crecimiento al alza y potencialmente otro año de fuertes retornos de capital, particularmente en EEUU. Un consumidor robusto, balances corporativos sanos, un ciclo Capex emergente y un ciclo de reconstrucción de inventarios contribuyen a una perspectiva positiva de crecimiento y un fuerte potencial de retorno para la renta variable de EEUU, y para los sectores cíclicos en particular. Los mercados de bonos, aunque cotizan extremadamente sólidos, probablemente van a seguir recibiendo apoyo de una persistente búsqueda de rendimiento. Si bien podríamos esperar que las tasas se movieran modestamente al alza a medida que el crecimiento continua superando en desempeño a las expectativas que visualizamos como muy conservadoras, la escasez de activos seguros y bancos centrales aún dovish probablemente limita el alza potencial para las tasas. El crédito probablemente va a seguir recibiendo el apoyo de estos mismos factores. La renta variable internacional de países desarrollados probablemente verá más alzas también, aunque podríamos esperar que los retornos tarden más que en EEUU. La renta variable y los bonos de mercados emergentes son ciertamente una atractiva oportunidad. Si el crecimiento global se acelera y sincroniza como esperamos hacia mediados del 2022, la expectativa de un mejor desempeño de los Mercados Emergentes tanto en renta variable como en renta fija se fortalece considerablemente, lo cual cuenta con aún más soporte de cualquier apoyo incremental en materia de política del PBOC.